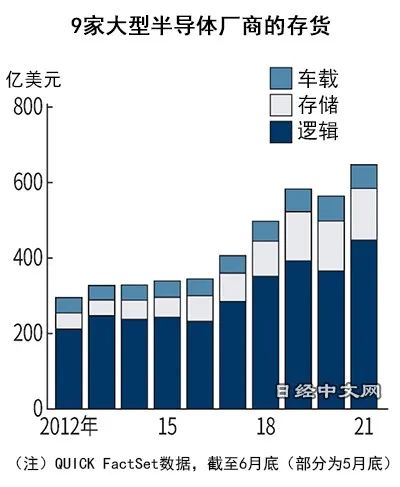

缺芯持续一年有余仍未解决,反而由于东南亚疫情封城更有了恶化趋势,各大芯片厂纷纷扩产也来不及弥补缺口。然而,供需反转的警钟却已敲响。 据日经新闻统计,截至6月底,全球九大芯片厂商(不含Fabless)合计库存为647亿美元,创下历史新高。九家芯片厂分别为:台积电、英特尔、三星电子、美光、SK海力士、德州仪器、英飞凌、意法半导体、西部数据。从细分领域来看,逻辑、车用芯片库存增幅领先。

究其原因,便是厂商正在不断增加生产原材料。根据已有数据看来,其中7家原材料在存货中的占比自去年3月便持续增长,今年3月已超过24%。同时,产品也在飞速告罄。4-6月,厂商存货周转率已达7.8,是一年半以来的最高水平。 不过,这些快速增长的订单中,不乏超额下单的囤货者。车企已从追求零库存的JIT模式,迈向提早备货以防万一的“JIC(Just in case)”;空调厂富士通将军(FUJITSU GENERAL)也透露, 6月底公司芯片等原材料的占比较3个月前增加两成。公司副社长直言,为避免“缺芯”长期化,即使存货水位上涨也会继续采购。供需紧张中混杂着超额下单,英飞凌的未交付订单额约和2年的销售额相当。公司即使想剔除意在囤货的订单量,却也无能为力。半导体行情波动剧烈,一旦景气反转,那些即将释放的产能也变为“烫手山芋”。然而,谁都无法确认反转的具体时间点,只能提前提高警惕。 不过,日经新闻上述报道指出,存储行业DRAM芯片似乎已显露出一丝踪迹:从7月大单优惠价格来看,指标产品4GB DDR4价格约为3.2美元/个,已连续两个月持平,此前的缺货上涨行情已出现触顶迹象。

")

")